İşlem yapma tarzına bağlı olarak, Forex günlük işlemcileri, pozisyonları gece boyunca açık tuttuklarında ek kâr veya masraflarla karşı karşıya kalabilir.

Eğer bir gün içinde işlemlerinizi açıp kapatmayı planlıyorsanız, bundan endişe duymanıza gerek yoktur. Ancak, bir gün stratejinizi değiştirmeniz veya emir süresini uzatmanız ihtimaline karşılık konu hakkında bilgi sahibi olmanız faydalı olacaktır.

Pozisyonunuzu bir gün içinde açıp kapattığınızda ek faiz ödemenize gerek yoktur. Ancak, pozisyonu gece de açık tutmaya karar verirseniz, forex rollover faktörünü dikkate almanız gerekir.

Forex İşlemlerinde Rollover Nedir?

Rollover, pozisyon gece açık tutulduğu zaman gerçekleşir. Böyle bir durumda, forex çiftindeki para birimlerinin faiz oranları birbirine karşı sayılır. Trader, faiz oranlarına bağlı olarak ya alacaklandırılır ya da belirli bir miktarda ödeme yapar.

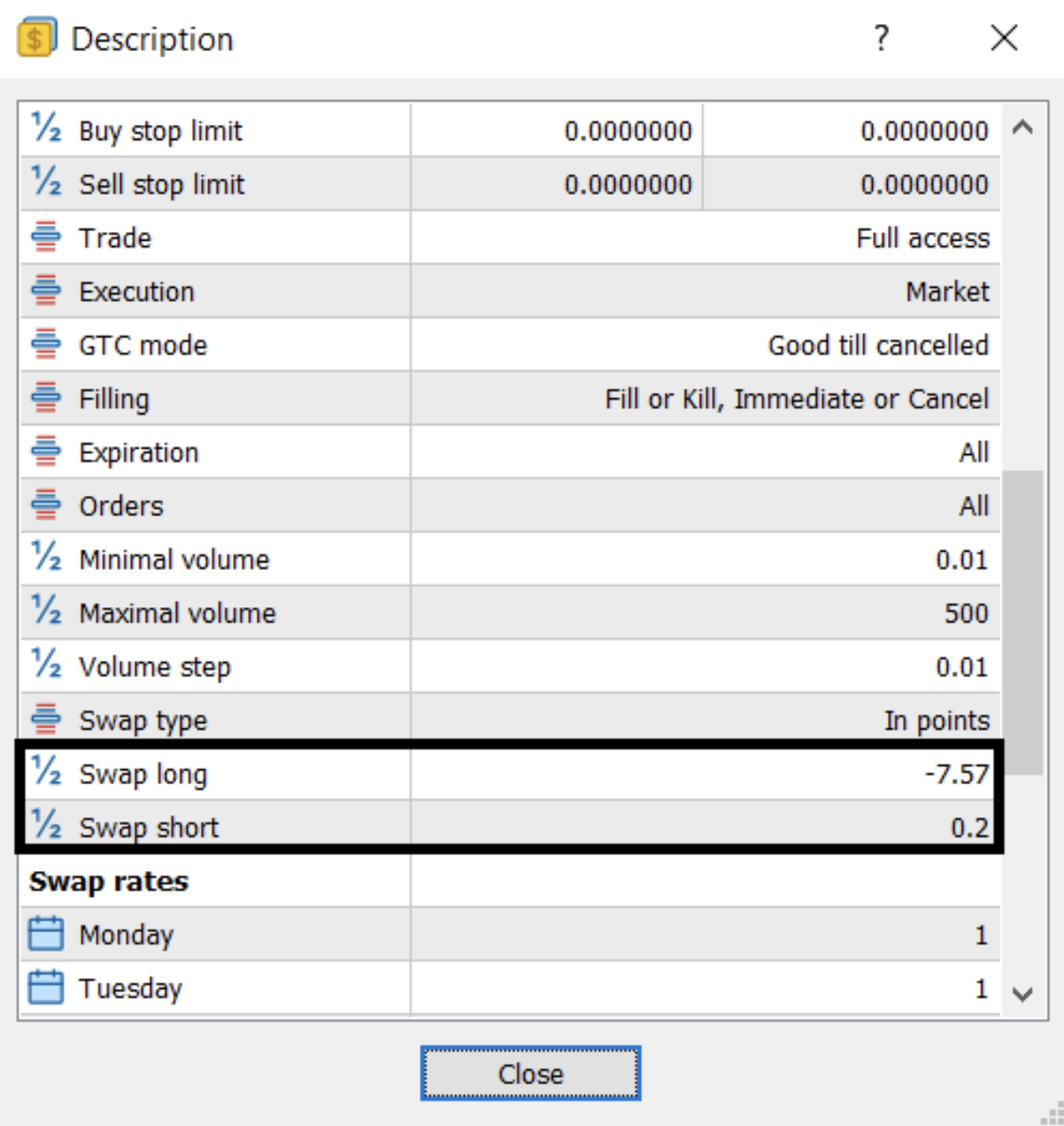

İşlemlerde Swap Nedir?

Trader'ın rollover nedeniyle kazanabileceği veya kaybedebileceği miktar swap olarak adlandırılır. Rollover, faiz oranı farklılıklarına bağlı olarak alacak veya ödemeyle sonuçlanabilir. Her para biriminin faiz oranını ilgili ülkenin merkez bankası belirler. Faiz oranları, genellikle ülkenin ekonomik takviminden de takip edebileceğiniz önemli ekonomik gelişmelerden etkilenir.

Rollover Hesaplaması

Rollover alacaklarını veya ödemelerini hesaplarken uzun ve kısa pozisyonlar için farklı şekillerde uygulanan swap oranı formülünü kullanabilirsiniz.

Kısa Pozisyon Swap Hesaplaması

Kısa pozisyon (veya ayı işlemi), değer kaybından kâr elde etme beklentisiyle döviz çiftini satmaktır.

Diyelim ki EURUSD 1,1000'den işlem görüyor, USD federal fon oranı %3 ve Avrupa Merkez Bankası faiz oranı %3,5 olsun. EURUSD'de 1 lot hacminde kısa pozisyon (satış) açtığınızda, esasen %3,5 faiz oranıyla borç aldığınız 100.000€'yu satıyorsunuz demektir. EURUSD sattığınızda ise %3 faiz oranı getirili USD satın almış olursunuz. Faiz oranı farkı 0,5'tir.

Broker'ınızın swap için %0,25'lik bir kâr marjı talep ettiğini varsayalım. Sattığınız para biriminin (EUR) faiz oranı, aldığınız para biriminin (USD) faiz oranından düşük olduğu için, marj formüle eklenir.

Bu örnekte yılı 365 gün üzerinden hesaplıyoruz, ancak bazı brokerler 360 günü baz alır. İşlem yapılan enstrümana bağlı olarak, kimileri 365 gün, kimileri ise 360 gün üzerinden hesap yapar.

Bu durumda formül şöyle olacaktır:

-

Swap oranı = (sözleşme x [faiz oranı farkı + broker kâr marjı] /100) x (fiyat/yılın gün sayısı);

-

Kısa pozisyon swapı = (100.000 x [0,5 + 0,25] /100) x (1,1000/365)

-

Kısa pozisyon swapı = 2,26 USD veya 2,26 point

Burada EUR satıyorsunuz ve faiz oranı USD'den daha yüksek. Bu nedenle, EURUSD pozisyonunuz bir sonraki güne geçtiğinde hesabınızdan 2,26 USD kesilir.

Uzun Pozisyon Swap Hesaplaması

Uzun pozisyon (veya boğa işlemi), satın aldığınız para biriminin değerinin artacağı ve bu artıştan kâr elde edeceğiniz beklentisiyle alım yapmaktır.

EURUSD'de uzun pozisyon açtığınızda EUR alıp USD satmış olursunuz. Bu da %3 faizli USD ile %3,5 faiz getirili 100.000€ satın almak demek. Eğer broker %0,25'lik bir kâr marjı uygularsa, sattığınız para biriminin faiz oranı, satın aldığınız para biriminin faiz oranından düşük olduğu için bunu formülden çıkarırsınız.

Bu durumda formül şöyle olacaktır:

-

Swap oranı = (sözleşme x [faiz oranı farkı – broker kâr marjı] /100) x (fiyat/yılın gün sayısı);

-

Uzun pozisyon swapı = (100.000 x [0,5 – 0,25] /100) x (1,1000/365)

-

Uzun pozisyon swapı = 0,75 USD veya 0,75 point

Burada EUR satın alıyorsunuz ve faiz oranı USD'den daha yüksek. Bu nedenle, EURUSD pozisyonunuz bir sonraki güne geçtiğinde hesabınıza 0,75 USD yatırılır.