Dependiendo de su estilo de trading, los traders intradía de Forex pueden encontrarse con ganancias o gastos adicionales al mantener posiciones abiertas durante la noche.

Si solo planeas abrir y cerrar tus operaciones en un día, no tendrás que preocuparte por eso. Sin embargo, es bueno aprender al respecto, en caso de que alguna vez cambies tu estrategia o experimentes con órdenes extendidas.

Cuando abres y cierras una posición en un día, no tienes que pagar intereses adicionales. Pero si optas por mantener la posición abierta durante la noche, debes considerar el rollover de Forex.

¿Qué es el rollover en el trading de divisas?

El rollover se da cuando la posición se mantiene abierta durante la noche. Cuando esto sucede, las tasas de interés de las divisas en el par se cuentan una contra la otra. Dependiendo de las tasas de interés, al trader se le acredita o se le cobra una determinada suma.

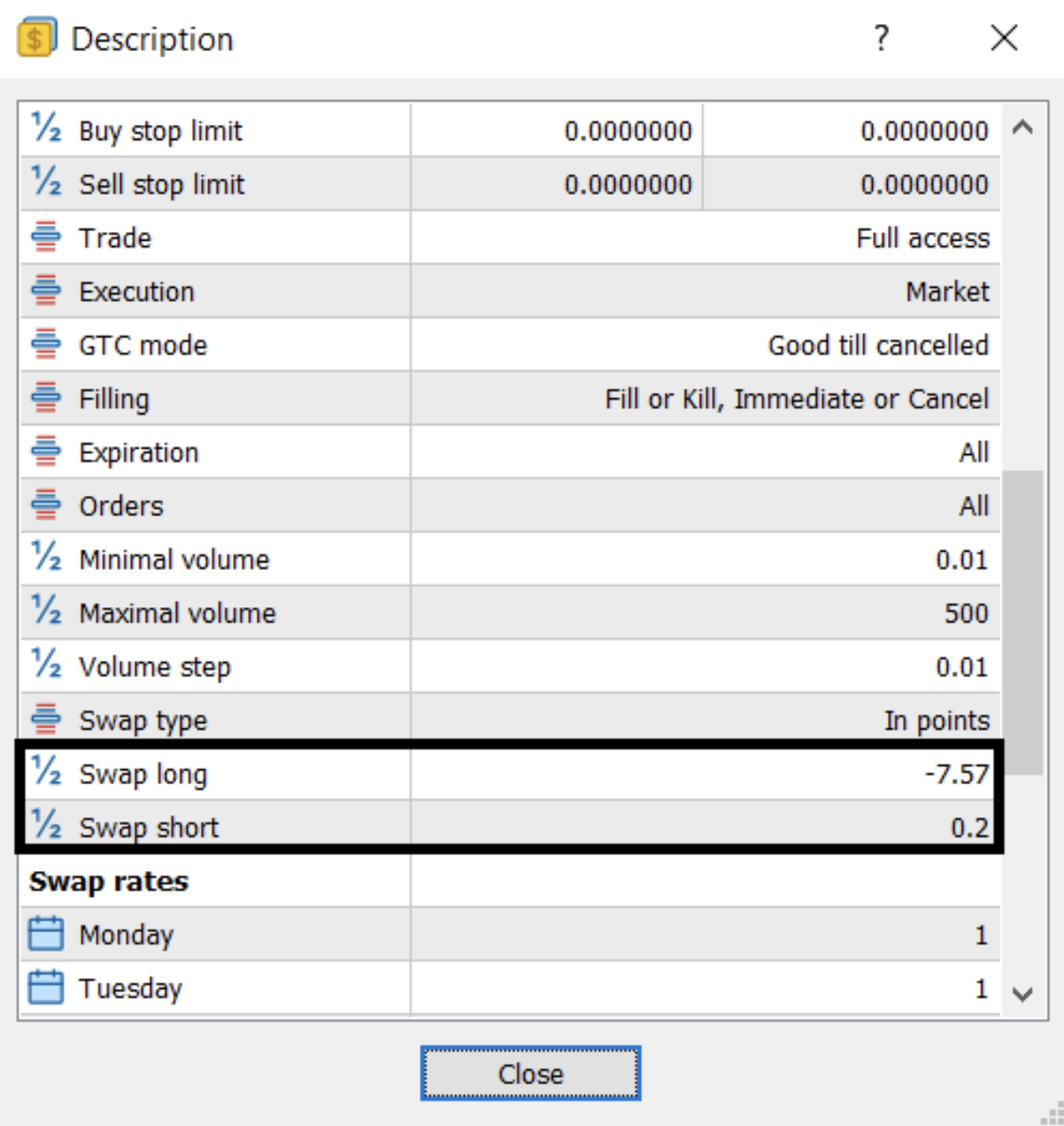

¿Qué es el swap en el trading?

A la suma que el trader puede ganar o perder debido al rollover se le llama swap. Un rollover podría resultar en ganancias o cargos, dependiendo de los diferenciales de las tasas de interés. El banco central del país fija la tasa de interés de cada moneda. Por lo general, las tasas de interés están influenciadas por los principales eventos económicos de un país, los que puedes monitorear en el calendario económico.

Cálculo del rollover

Para calcular las ganancias o cargos del rollover, puedes usar la fórmula de la tasa de swap, que es diferente para las operaciones largas y cortas.

Cálculo del swap en posiciones cortas

Una operación corta (o bajista) es aquella en la que vendes el par de divisas con la expectativa de obtener ganancias a partir de su pérdida de valor.

Supongamos que el EURUSD cotiza a 1.1000, que la tasa de los fondos federales en USD es del 3% y que la tasa de interés del Banco Central Europeo es del 3.5%. Si abres una posición corta/posición de venta en el EURUSD por 1 lote, esencialmente estás vendiendo €100,000, tomándolos prestados a una tasa de interés del 3.5%. Al vender EURUSD, estás comprando USD, que genera una tasa de interés del 3%. El diferencial de las tasas de interés es de 0.5.

Supongamos que tu broker cobra un recargo del 0.25% por el swap. Como la tasa de interés de la divisa que vendes (EUR) es superior a la de la divisa que compras (USD), sumas el recargo a la fórmula.

Para este ejemplo usamos un año de 365 días, pero algunos brokers usan 360 días. Otros usan 365 días y 360 días, en función del instrumento operado.

En ese caso, la fórmula es la siguiente:

-

Tasa de swap = (contrato x [diferencial de la tasa de interés + recargo del broker] / 100) x (precio / número de días al año)

-

Swap corto = (100,000 x [0.5 + 0.25] / 100) x (1.1000 / 365)

-

Swap corto = USD 2.26 o 2.26 puntos

En este caso estás vendiendo el EUR, y su tasa de interés es más alta que la del USD. Por lo tanto, se deducen 2.26 USD de tu cuenta cuando tu posición sobre el par EURUSD se traspasa al día siguiente.

Cálculo del swap en posiciones largas

Las operaciones largas (o alcistas) son aquellas donde compras con la expectativa de que la moneda que adquiriste aumentará su valor y que obtendrás ganancias a partir de esto.

Al tomar una posición larga sobre el EURUSD, estás comprando EUR y vendiendo USD. Eso significa que básicamente estarías comprando €100,000, lo que genera un interés del 3.5%, utilizando una tasa de interés del 3% en USD. Si el broker cobra un recargo del 0.25%, deberás restarlo de la fórmula, ya que la tasa de interés de la divisa que vendes es menor que la de la divisa que compras.

En ese caso, la fórmula es la siguiente:

-

Tasa de swap = (contrato x [diferencial de la tasa de interés - recargo del broker] / 100) x (precio / número de días al año)

-

Swap largo = (100,000 x [0.5 - 0.25] / 100) x (1.1000 / 365)

-

Swap largo = 0.75 USD o 0.75 puntos

En este caso estás comprando el EUR, y su tasa de interés es más alta que la del USD. Por lo tanto, los 0.75 USD se acreditan en tu cuenta cuando tu posición sobre el par EURUSD se traspasa al día siguiente.